لماذا لا يثق السودانيون في البنوك؟ الأسباب الحقيقية لأزمة الثقة في البنوك في السودان

في أحياء أم درمان وبحري والخرطوم، وعند أقاصي دارفور وكردفان، تتكرر ظاهرة اقتصادية لافتة: المواطن السوداني يُخبئ مدخراته في بيته، أو يحولها إلى ذهب وعملات أجنبية، بدلاً من أن يأتمن بنكاً على أمواله. هذا الواقع ليس جديداً، لكنه تعمق بشكل كبير بعد الأزمات التي عصفت بالبلاد في الأعوام 2018 و2019، والحرب المشتعلة منذ أبريل 2023.

إحصائيات صندوق النقد الدولي والبنك المركزي السوداني تشير إلى وجود كميات كبيرة من النقد خارج المنظومة المصرفية، في ما يُعرف رسمياً بـ”الاقتصاد غير الرسمي” أو “السوق الموازية”. لكن ما هو حجم النقد المتداول خارج البنوك؟ ولماذا لا تزال الهوة بين المواطن والمؤسسة المصرفية واسعة رغم عقود من المحاولات؟ وهل ثمة حلول واقعية قابلة للتطبيق؟

أولاً: جذور الأزمة عبر التاريخ — لماذا لا يثق السودانيون في البنوك؟

لا يمكن فهم عزوف السودانيين عن البنوك دون استحضار الذاكرة الجماعية المؤلمة. فالثقة ليست شعاراً يُرفع، بل هي نتيجة تراكم تجارب سلبية متعددة:

صدمة التسعينيات:

في تسعينيات القرن الماضي، شهد السودان موجة إفلاس وتعثر مصرفي خلّفت بنوكاً خاوية بلا أموال. كثيرون فقدوا مدخرات حياتهم بين ليلة وضحاها. هذه الحادثة رسّخت انطباعاً عاماً راسخاً: “البنك لا يُؤتمن” و تم فقد الثقة في البنوك في السودان.

الأزمات المتتالية:

تلتها قرارات مفاجئة بتجميد الودائع إبان فترات الاضطراب الاقتصادي، وتحديد سقوفات السحب اليومي، وعمليات إعادة هيكلة طالت جزءاً من المصارف دون تعويض عادل للمودعين. كل ذلك أضعف جسور الثقة بين المواطن والبنوك. ولا شيء يهدم العلاقة بين العميل والمصرف كما يهدمها أن يعود ليسحب ماله فيقال له: “ليس الآن”.

ثانياً: أسباب هيكلية في النظام المصرفي السوداني — لماذا يبتعد السودانيون عن البنوك؟

1. انهيار الثقة المصرفية وتراكم الصدمات

الثقة في البنوك في السودان هي العملة الأولى لأي نظام مالي. وفي السودان، هذه العملة شحيحة للغاية. كل موجة اضطراب سياسي أو اقتصادي انعكست سلباً على المصارف، إذ باتت المؤسسة المصرفية في أذهان كثيرين جزءاً من منظومة الدولة التي تعاني هي الأخرى من أزمة ثقة عميقة. الحرب الأخيرة بين الجيش وقوات الدعم السريع منذ أبريل 2023 دمّرت فروعاً مصرفية بأكملها في الخرطوم وبعض الولايات، مما عزّز قناعة المواطن بأن إيداع أمواله في البنك يعني تركها في مكان مكشوف لا يُحمى.

2. التضخم الجامح وتآكل قيمة الجنيه السوداني

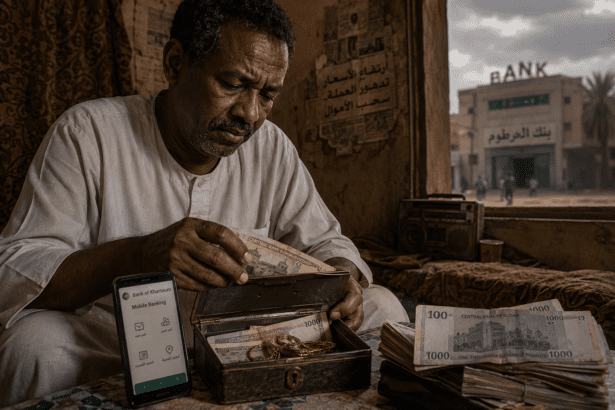

أحد أكثر الأسباب منطقية من منظور المواطن العادي: لماذا أودع أموالي بالجنيه السوداني وهو يفقد قيمته يومياً؟ معدلات التضخم في السودان بلغت أرقاماً قياسية في سنوات سابقة، تجاوزت في بعض الفترات 300% و400% وفق بيانات البنك المركزي السوداني. في مثل هذا الواقع، فإن إيداع مبلغ 100,000 جنيه في البنك قد يعني بعد أشهر قليلة أن قيمته الشرائية تبخرت إلى النصف. لذا يلجأ كثيرون إلى الذهب والدولار واليورو كوسيلة لحفظ القيمة، بعيداً عن أي وعاء مصرفي.

3. محدودية الشمول المالي والبنية التحتية الهشة

السودان دولة شاسعة المساحة بتضاريس متنوعة وكثافة سكانية مشتتة. في مئات القرى والأرياف لا يوجد فرع بنكي واحد، ولا حتى ماكينة صراف آلي. المواطن في جنوب كردفان أو شمال دارفور ليس أمامه خيار حتى لو أراد التعامل مع البنك. وفق بيانات المصرف المركزي، تتركز الغالبية العظمى من الفروع المصرفية في الخرطوم وعدد محدود من الولايات، بينما تبقى مناطق شاسعة خارج نطاق الخدمات المالية الرسمية كلياً.

4. التعقيد البيروقراطي وعقبات فتح الحساب

فتح حساب بنكي في السودان لا يزال في كثير من الأحيان رحلة شاقة: نماذج معقدة، متطلبات وثائقية مرهقة، زيارات متعددة للفرع، وأحياناً رسوم خدمات تُثبّط من لا يملك رصيداً كبيراً. هذا الواقع يجعل شريحة واسعة من محدودي الدخل ترى أن البنك “ليس لنا”، بل هو مؤسسة للتجار والموظفين والميسورين فقط.

5. هيمنة الاقتصاد غير الرسمي

نسبة كبيرة من العمالة السودانية تعمل في القطاع غير الرسمي: باعة متجولون، حرفيون، مزارعون، عمال مياومة. هؤلاء يتقاضون أجورهم نقداً ويدفعون نقداً، ودورة حياتهم الاقتصادية لا تمر من خلال أي مؤسسة رسمية. إدماجهم في المنظومة المصرفية يستلزم أولاً تغيير نمط الاقتصاد برمته، وهي معادلة بالغة التعقيد.

6. الموقف الثقافي والديني من الفائدة

السودان دولة إسلامية بالغالب، وقد تحوّل نظامها المصرفي رسمياً إلى النظام الإسلامي الخالي من الفائدة منذ عقود. غير أن البنية الفعلية للتطبيق لم تُقنع كثيراً من المواطنين بأن الصياغات الجديدة للعقود (مضاربة، مرابحة، مشاركة) هي بالفعل بديل شرعي حقيقي. هذا التشكيك الديني يدفع فئة من السودانيين إلى تجنب التعامل المصرفي كلياً أو الاكتفاء بالحد الأدنى منه.

7. الحرب وانهيار الخدمات المصرفية

الحرب الدائرة منذ عام 2023 أضافت سبباً جديداً وجذرياً: مئات الفروع المصرفية أُغلقت أو تضررت، خدمات الصرف الآلي تعطلت في مناطق واسعة، وآلاف العائلات النازحة لا تملك وصولاً لأي خدمة مصرفية في مناطق لجوئها. هذه الأزمة الإنسانية حوّلت إشكالية الشمول المالي من مجرد ضعف تنموي إلى كارثة اجتماعية متكاملة.

ثالثاً: الكلفة الاقتصادية لغياب السودانيين عن المنظومة المصرفية

غياب السودانيين عن المنظومة المصرفية ليس مشكلة شخصية فحسب، بل له تبعات اقتصادية وطنية عميقة:

- حرمان البنوك من السيولة: المدخرات المحبوسة في البيوت لا تُقرض ولا تموّل مشاريع إنتاجية، مما يحرم الاقتصاد من دورة رأس المال الحيوية.

- إضعاف السياسة النقدية: عندما يسبح جزء كبير من الكتلة النقدية خارج سيطرة المصرف المركزي، يصبح ضبط التضخم وسعر الصرف أكثر صعوبة.

- تغذية السوق الموازية للعملة: الأموال خارج البنوك تغذي السوق السوداء للعملات الأجنبية، مما يُعمّق الفجوة بين سعر الصرف الرسمي وسعر السوق الأسود.

- تقييد وصول صغار المنتجين للتمويل:غياب الودائع يعني غياب القروض الصغيرة والمتوسطة، مما يُبقي دائرة الفقر والإنتاج المحدود مفتوحة.

رابعاً: الحلول — ماذا يمكن فعله لإعادة بناء الثقة في البنوك في السودان؟

1. إعادة بناء الثقة عبر ضمانات ملموسة وشفافة

لا تُبنى الثقة بالخطابات، بل بالأفعال. يجب أن يحصل الجمهور السوداني على ضمانات حكومية وقانونية واضحة لحماية الودائع. كما يجب نشر تقارير مالية دورية شفافة ومستقلة عن أي تأثير سياسي. معالجة قضايا المودعين المتضررين من أزمات سابقة — ولو بشكل رمزي — قد تُعيد بناء جزء من الثقة المفقودة.

2. التوسع في الخدمات المصرفية الرقمية والمحمول

تجربة دول أفريقية مجاورة مثل كينيا وإثيوبيا وتنزانيا أثبتت أن الهاتف المحمول يستطيع أن يصل حيث لا تصل الفروع المصرفية. خدمات مثل “M-Pesa” في كينيا نقلت الملايين من غير المتعاملين مع البنوك إلى مستخدمين فاعلين للخدمات المالية. السودان يحتاج إلى استراتيجية واضحة للتحول الرقمي، تشمل تخفيف الاشتراطات التنظيمية لمحافظ الهاتف المحمول وتوسيع نطاقها الجغرافي.

3. تبسيط إجراءات فتح الحسابات المصرفية

حساب مصرفي بسيط بمتطلبات أدنى، يمكن فتحه عبر الهاتف أو من خلال مكاتب البريد أو مراكز الخدمات المجتمعية في المناطق النائية، كفيل بسد فجوة كبيرة. تجارب “الحسابات الأساسية” المجانية أو منخفضة التكلفة التي طبّقتها دول عديدة يمكن الاستلهام منها.

4. برامج التثقيف المالي المجتمعي

ثمة فجوة واسعة في الوعي المالي. كثير من السودانيين لا يعرفون كيف تعمل البنوك، وما هي الضمانات المتاحة، وكيف يمكن أن تنمو أموالهم. حملات تثقيف عبر المساجد والمدارس والمنظمات المجتمعية يمكن أن تكون جسراً فعالاً بين المؤسسة المصرفية والمواطن العادي.

5. ربط الخدمات الحكومية بالحسابات المصرفية

حين تُصرف الرواتب الحكومية والمعاشات والمساعدات الاجتماعية عبر البنوك حصراً، يصبح فتح الحساب ضرورة وليس خياراً. هذا الدمج بين الخدمات العامة والمنظومة المصرفية يُنشئ حافزاً مادياً مباشراً للانضمام.

6. استقرار الاقتصاد كشرط أساسي للإيداع

في ظل تضخم جامح، لا يمكن لوم المواطن على تفضيل الذهب والدولار. استعادة الاستقرار الاقتصادي وضبط التضخم هو المدخل الأساسي لإعادة الثقة في البنك. طالما أن الجنيه يتآكل بسرعة، سيبقى الذهب والعملات الأجنبية خياراً أكثر أماناً لكل من يملك مدخرات.

خاتمة: الثقة في البنوك في السودان لا تُبنى في يوم واحد

العلاقة بين السودانيين وبنوكهم علاقة جريحة، لكنها ليست ميتة. ما يحتاجه هذا الملف هو إرادة سياسية خالصة، وإصلاح مؤسسي جاد، وصبر طويل. الأموال المحبوسة خارج البنوك ليست مجرد إشكالية مالية؛ إنها تعبير صادق عن العلاقة بين المواطن والدولة ومؤسساتها. وحين تتحسن هذه العلاقة، ستعود الأموال إلى التعامل مع البنوك.

الشمول المالي في السودان ليس ترفاً تنموياً، بل هو ركيزة لأي نهضة اقتصادية مستدامة — وبداية هذه الركيزة أن يطمئن المواطن أن ماله في أمان.

أسئلة شائعة حول أزمة الثقة المصرفية في السودان

لماذا لا يضع السودانيون أموالهم في البنوك؟

الأسباب متعددة، أبرزها: انهيار الثقة بسبب صدمات تاريخية كإفلاس بنوك التسعينيات وتجميد الودائع، التضخم الجامح الذي يجعل الاحتفاظ بالجنيه السوداني خسارة مؤكدة، محدودية الفروع المصرفية خاصة في الأرياف، التعقيد البيروقراطي لفتح الحسابات، وهيمنة الاقتصاد غير الرسمي الذي يعمل نقداً.

ما هو حجم الأموال خارج الجهاز المصرفي في السودان؟

لا توجد أرقام رسمية دقيقة وحديثة بسبب الحرب والظروف الراهنة، لكن تقديرات سابقة لصندوق النقد الدولي والبنك المركزي السوداني كانت تشير إلى أن أكثر من 60% من الكتلة النقدية كانت خارج النظام المصرفي، وهي نسبة مرتفعة جداً بمقاييس المنطقة.

كيف أثرت حرب 2023 على القطاع المصرفي السوداني؟

تسببت الحرب في إغلاق وتدمير مئات الفروع المصرفية خاصة في الخرطوم، وتعطيل خدمات الصراف الآلي، ونزوح ملايين العملاء بعيداً عن فروعهم. هذا عمّق العزوف عن البنوك وحوّل مشكلة الشمول المالي إلى أزمة إنسانية.

هل توجد حلول ناجحة طبقتها دول مشابهة للسودان؟

نعم. كينيا نجحت عبر خدمة “M-Pesa” في إدماج ملايين المواطنين في النظام المالي عبر الهاتف المحمول. دول مثل البرازيل والهند طبقت برامج ربط المساعدات الحكومية بالحسابات المصرفية بنجاح كبير، مما رفع نسب الشمول المالي بشكل ملحوظ.

هل النظام المصرفي الإسلامي في السودان سبب في العزوف؟

ليس النظام بحد ذاته، بل طريقة تطبيقه التي لم تُقنع شريحة من المواطنين. بعض السودانيين لا يزالون متشككين في أن صيغ المرابحة والمشاركة والمضاربة المطبقة هي بديل شرعي حقيقي عن الفائدة المحرمة.

المصادر والمراجع

تم الاعتماد في هذا المقال على بيانات وتحليلات من المصادر التالية:

- البنك المركزي السوداني — تقارير السياسة النقدية والشمول المالي.

- صندوق النقد الدولي (IMF) — تقارير المشاورات الدورية مع السودان (Article IV Consultation).

- البنك الدولي (World Bank) — بيانات الشمول المالي في أفريقيا جنوب الصحراء (Global Findex Database).

- وكالة الأنباء السودانية (SUNA) — تغطية تطورات القطاع المصرفي.

- BBC Arabic — تقارير عن الأزمة الاقتصادية السودانية وتأثير الحرب.

{kind=link}